j9九游会真人

j9九游会真人

开端:国元期货连络

5月适值群众自然橡胶主产区已接续开割,供应参预回升阶段。从需求端来看,诚然推测在五一节事后,国内卑劣轮胎市集将渐渐回暖,然而商酌到内需市集诚然有一定的需求,然而拉动有限。而从外围市集来看, 4月中下旬地缘杂乱凸出,后期的不驯顺性也曾较大,对卑劣的轮胎以及终局汽车仍有一定的磨真金不怕火。因此概述来看,咱们以为5月份胶价短少上步履能,价钱颠簸偏弱。

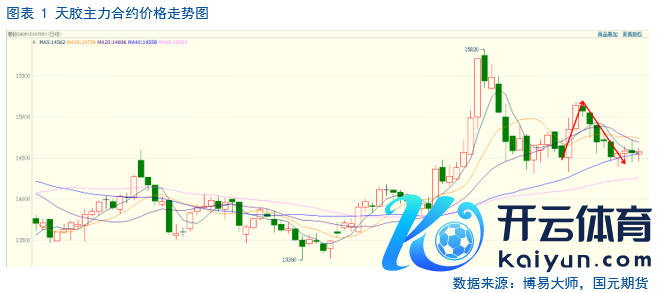

一、行情归来

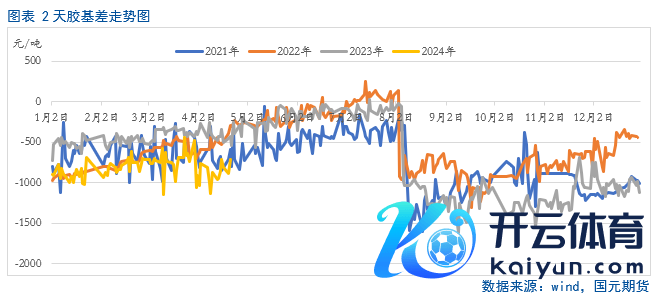

4月份,国内天胶主力合约价钱走出了先扬后抑的场面。具体来看,4月初,在宏不雅环境好转的布景下,国内主产区表象延续干旱,导致国内产区开割并不顺畅,以致部分地区出现停割步地,市集看涨氛围赫然,因此在多头的鼓动下价钱呈现反弹。步入4月中上旬,伴跟着产区开割情况的好转、前期的利好被渐渐消化,以及社会总库存高位压制,胶价上行驱动受阻,胶价大幅回落。从基差上来看,按照季节性趋势,后期基差存在扩大的预期。而近期空头主动性增仓打压,盘面相对现货市集偏弱,因此也进一步加快了短期基差的走强。

二、基本面分析

2.1

主产区已接续开割 供应参预回升阶段

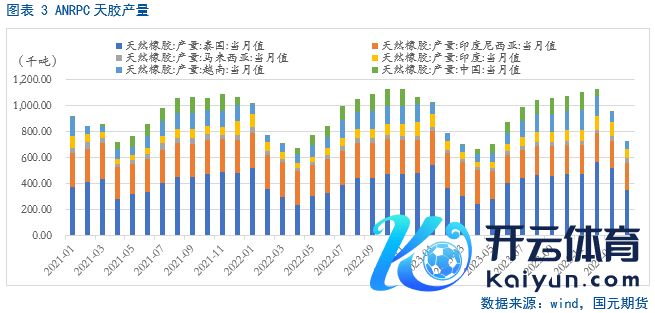

4月中下旬跟着国内云南南部产区及泰国产区出现降雨,原料有部分产出,而国内的泼水节和东南亚宋干节事后,中国和越南产区试割,自然橡胶供应步入增产阶段。从产量的季节性来看,4月份事后,供应将渐渐参预回升阶段。因此市集关于后期产量增长存在较强的预期。不外割胶初期,产量上升的速率或将有限,况兼还要密切瞻仰产区物候天气对阶段性供应的扰动,因此5月中下旬产量增多快度或高于5月上旬。

从ANRPC最新发布的2024年3月讲明预测来看,3月群众天胶产量较前年同时高涨3.4%至75.1万吨,较上月下落4.5%。况兼这次上调了2024年群众天胶产量增速,将3月份预测的15.%的增幅进步到1.6%至1454.2万吨。其中,把中国增幅从4.2%进步至6.9%。阐述在前期天气扰动后,后期供给端产量存在上升的预期。

2.2

5月份群众天胶市集需求仍有磨真金不怕火

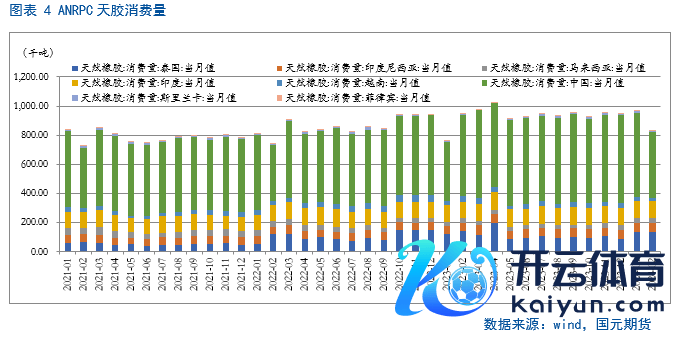

ANRPC最新发布的2024年3月讲明预测来看,3月群众天胶奢侈量增速由2月份115万吨上调至129.1万吨。对2024年全年群众天胶奢侈量增速,由2月份4%的增幅下调至3%。奢侈量从1582.6万吨下调至1567万吨。其中,将中国由7.1%的增速下调至5.5%。

4月16日,海外货币基金组织(IMF)发布最新一期《寰球经济推测》,推测本年群众经济增速为3.2%,较本年1月的预测上调0.1个百分点。尽管通胀向蓄意水平回落,但尚未已毕蓄意,况兼各个经济体增长并不平衡,仍将濒临重重挑战。加之4月中旬以来,地缘政事垂死时势加重,而地缘政事要素历来影响着群众的供应链和物流,这次地缘政事的变动将加大市集的不驯顺性,因此对群众轮胎行业的需求或有一定的影响。

概述来看,5月份,群众天胶市集需求仍有一定的磨真金不怕火。

2.3

5月份国内天胶库存将呈现去库的场面

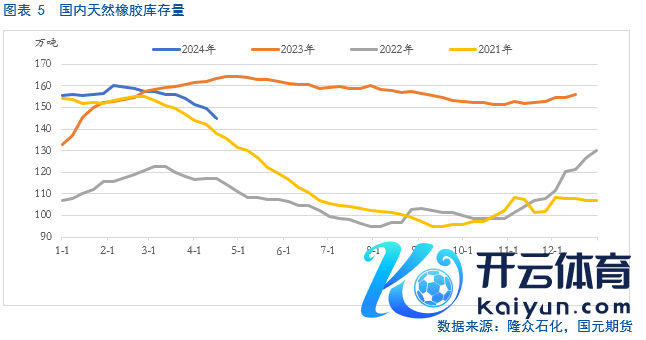

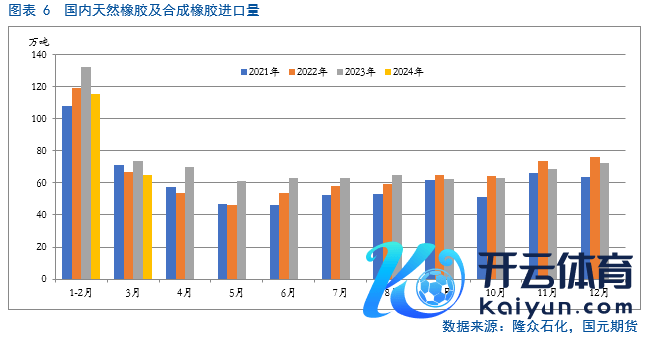

4月份受卑劣轮胎安装开工率抓续高位运转以及一季度入口量走低的布景下,国内天胶社会库存及青岛现货库存下滑。截止4月21日,国内自然橡胶社会库存达到145.1万吨,处于春节以来的低点。从深色胶和淡色胶库存来看,深色胶社会总库存为88万吨、淡色胶社会总库存为56.8万吨,区分较3月末齐有赫然的回落。从入口市集来看,2024年3月中国入口自然及合成橡胶(含胶乳)悉数65.1万吨,较2023年同时的73.8万吨下落11.8%。一季度中国入口自然及合成橡胶(含胶乳)共计180.6万吨,较2023年同时的205.9万吨下落12.3%。

步入5月份,诚然陪同国表里产区的全面开割,以及群众产量渐渐回升,然而由于多地处于开割初期,因此产量上升幅度有限。况兼每年4-5月份处于全年入口量的低位,加上国内天胶社会库存将呈现季节性去库,因此关于国内市集而言供给端压力或将下滑,市集将呈现去库的场面。

2.4

4月份国内轮胎安装开工率下滑 五一事后轮胎市集将接续归附

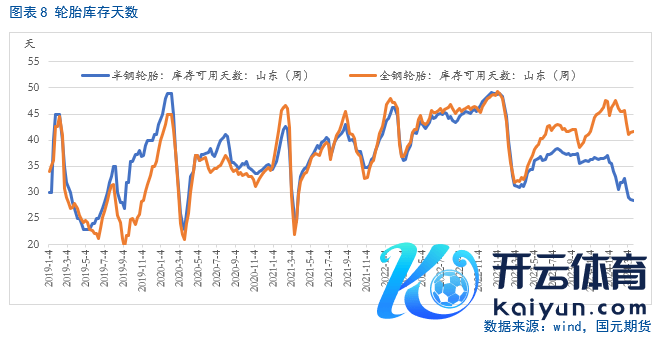

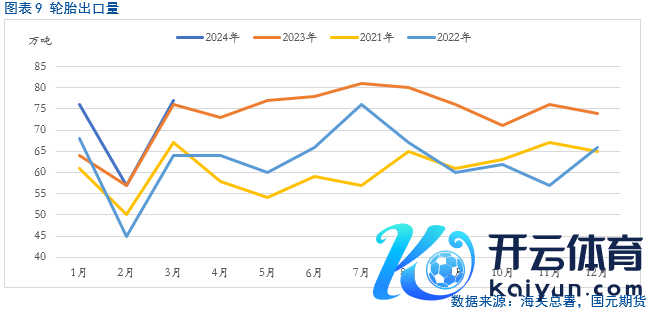

4月份国内轮胎安装开工率呈现小幅下滑。截止发稿,4月国内全钢胎和半钢胎的平均安装开工率区分在67.59%和79.61%,区分较3月均值下滑2.31和0.04个百分点,尤其是全钢胎安装开工率运转负荷偏低。相近五一,不才游市集提前备货的预期下,4月下旬轮胎安装开工率存在抓续下滑的可能。但值得一提的是,3月份国内轮胎出口市集亮眼,据海关总署4月18日公布的数据露馅,2024年一季度中国橡胶轮胎出口量达到211万吨,同比增长6.7%。其中,3月当月的出口总量达到了77万吨,同比增长2%,环比已毕了20万吨的显耀增长,并处于4年同时以来的高位。因此4月份在安装开工率走低、出口向好的布景下,国内半钢胎和全钢胎库存天数呈现了赫然的回落。

五一事后,前期施行的轮胎将渐渐重启,届时安装开工率呈现赫然的回升,尤其是半钢胎在库存天数抓续下滑的布景下,预期后期依旧保管高景气度,而全钢胎诚然进展相对偏弱,然而也将呈现确立。从出口市集来看,自前年于今,出口订单猛增,而在一季度出口强势的布景下,预期二季度将延续,关于轮胎市集存在较强复旧。

在轮胎替换市集方面,刻下我国汽车保有量已超3.36亿辆,其中新动力汽车向上2041万辆。这一雄壮的汽车保有量对乘用车轮胎的奢侈需求提供了积极复旧。尽管商用车限制中的客车和中短途重卡轮胎的短期并未亮眼,但跟着国内经济的进一步回升,中资料载重和轻卡轮胎有望已毕小幅增长。

因此5月份,轮胎市集将抓续归附中。

2.5

5月份国内汽车市集预期向好 外围市集仍有待于考据

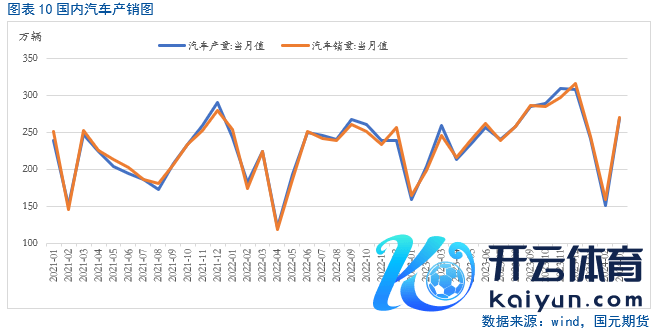

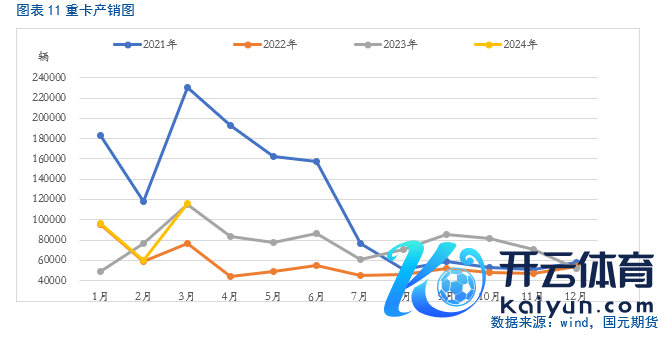

2024年一季度,国内汽车产销区分完成660.6万辆和672万辆,同比区分增长6.4%和10.6%,已毕一季度开门红。尤其是春节事后,新车广泛上市,车展等线下看成接续开展,部分地区出台以旧换新等促销计谋,拉动汽车销量环比同比呈现较快增长。从3月份的具体产销数据来看,产销区分完成268.7万辆和269.4万辆,环比区分增长78.4%和70.2%,同比区分增长4%和9.9%。从重卡市集来看,春节事后,重卡行业稳定升温。据统计,3月市集举座销售11.58万辆,一季度累计27.27万辆, 同比小幅增多。从出口市集来看,本年前3个月我国汽车出口量达到132.4万辆,同比增长33.2%。其中3月,中国汽车出口50.2万辆,环比增长33%,同比增长37.9%,值得瞻仰的是3月新动力汽车出口12.4万辆,环比增长52%,同比增长59.4%。

从外围市集来看,据LMC Automotive最新发布的讲明露馅,2024年3月群众轻型车经季节调理年化销量为8,500万辆/年,与上月基本抓平。当月群众轻型车销量为800万辆,同比增长2%,1-3月累计销量的同比增幅则向上了4%。阐述市集也在渐渐好转,然而刻下外部环境也曾复杂,一些结构性问题也曾卓越,奢侈需求仍然濒临较大的挑战。

步入5月份,从国内市集来看行将濒临五一小长假,重叠本年新车广泛上市、以及各地出台以旧换新等促销计谋,重叠出口的提振,将拉动汽车销量,因此关于国内市集来看,5月份国内汽车市集将延续向好场面。从外围市集来看,近期地缘杂乱频出,而地缘政事要素历来影响着群众的供应链和物流,这次地缘政事的变动将加大市集的不驯顺性,因此对群众汽车行业而言,仍有待于进一步的考据。

三、后市推测

5月适值群众自然橡胶主产区已接续开割,供应参预回升阶段。从需求端来看,诚然推测在五一节事后,国内卑劣轮胎市集将渐渐回暖,然而商酌到内需市集诚然有一定的需求,然而拉动有限。而从外围市集来看, 4月中下旬地缘杂乱凸出,后期的不驯顺性也曾较大,对卑劣的轮胎以及终局汽车仍有一定的磨真金不怕火。因此概述来看,咱们以为5月份胶价短少上步履能,价钱颠簸偏弱。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:张靖笛 j9九游会真人